지난 6일부터 4일간 실사한 이번 조사에는 전세계 27개국에서 통용되고 있는 재무설계사인 CFP(CERTIFIED FINANCIAL PLANNER) 국제재무설계사와 재무설계사 AFPK자격자 총 3,307명의 참여했다.

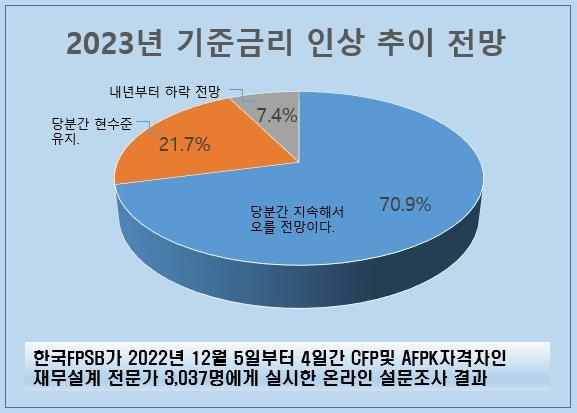

조사결과, 기준금리는 ‘당분간 지속해서 오를 전망이다’(70.9%)가 압도적으로 우세했고, ‘당분간은 현 수준 유지’(21.7%), 내년부터 하락 전망(7.4%)의 답변은 소수였다. 현재 3.25%인 기준금리는 2023년에 최고 4.23%까지 오른 후 하향국면에 진입할 것이란 전망이 많았는데, 이는 국내외 전문연구기관의 전망과 일치하는 것으로 나타났다.

금리인상의 결과는 가계의 대출이자 부담을 대폭 증가시키는데, 작년 동기와 비교하여 76.6%가 이자비용이 ‘20%~50% 증가했다’고 응답했고, ‘50% 이상’(15.1%) 답변도 나왔다.

주택 가격은 ‘2023년말까지 지속 하락 전망’(55.6%) 우세 속에 ‘내년 하반기에 회복 전망’(34%)도 나왔는데, 내년도 국내 금리변동 추이와 우크라이나 사태와 같은 국제 환경 등 다양한 요소를 고려한 유연한 재무설계가 필요한 시기라는 것을 의미한다.

무주택자의 실거주 주택 구입시기로는 ‘내년 하반기’(32.4%)가 많았으나, ‘2025년 이후’(15%)라는 응답 등 다양한 분포를 보였다. 주택구입은 금리 인상으로 인한 가계의 이자부담 여력과 취득세 감면 등 부동산 관련 정책의 추이를 지켜보고 결정할 필요가 있다,

내년 이후 금융상품 투자는 단기적으로는 ‘금리형 상품’(64.7%) 중심의 유동성에 중점을 두어야 하지만, 장기적으로는 경기 상승에 대비한 ‘주식형 상품’(61.3%)을 저가 매수의 기회로도 활용해야 한다고 응답했다. 2023년에는 부동산이나 금 등 실물자산보다는 금융자산을 추천하였고 미래를 대비한 포트폴리오 구성이 주요하다고 답변했다.

내년도 가계 재무설계의 핵심은 ‘대출 상환’(40.2%), ‘유동성확보’(34.4%), ‘가계수지 흑자 관리’(14.9%)라고 응답했으며, 가계재무의 기초체력 보강에 중점을 두어야 할 시기로 재무설계 전문가를 통한 재무상황에 대한 진단 및 처방이 필요한 때라는 해법을 내렸다.

국내 금융소비자들의 재무설계 인지도는 20% 미만 정도 수준으로 다소 낮은 편이나, 재무설계의 수요가 지속적으로 상승할 것으로 기대하고 있다. 이는 한국FPSB가 금리인상과 경기침체와 함께 재무설계의 필요성이 높아져서 내년도부터 CFP 및 AFPK 자격인증자수가 재상승 할 것으로 보는 견해와 같다.

news@beyondpost.co.kr