대신증권, "현재는 유동성 팽창구간이라 금같은 안전자산보다는 성장주와 같은 위험자산이 선호될 수 밖에 없어

대신증권은 29일 "금 가격은 4월 중순 이후부터 지금까지 박스권 장세가 이어지고 있다"며 ""금 가격이 발목 잡힌 원인은 중국에 있다"고 밝혔다.

최진영 연구원은 이날 보고서에서 "금의 연초 대비 수익률은 30%대로 S&P500지수와 원자재 지수인 S&P 골드만삭스 상품가격지수(GSCI)를 모두 압도하나 더 이상의 성과는 도출하지 못하고 있다"고 지적했다.

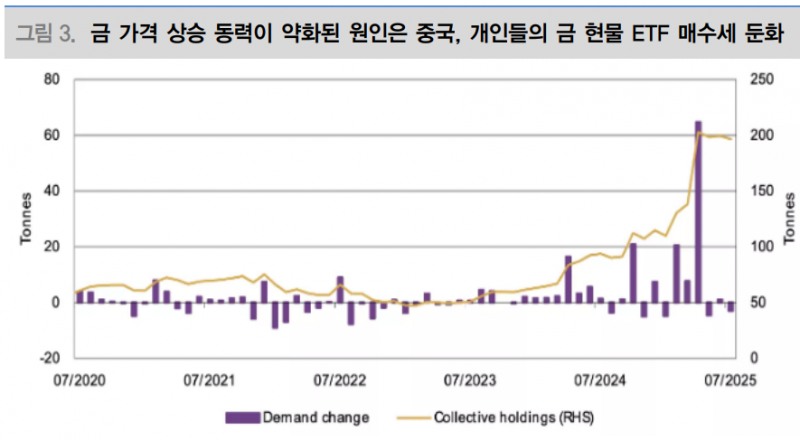

또 "다음 달 美연준(Fed)의 정책금리 인하 기대에도 전 세계 금 현물 상장지수펀드(ETF)는 오히려 자금이 유출되고 있다"며 이처럼 금 가격이 횡보하는 원인을 중국의 규제에서 찾았다.

최 연구원은 "2023년 말부터 금 가격을 이끌었던 주역은 중국 개인들이나 이들이 지금 금 매수를 줄이고 있다"면서 "지난 5월 중국 당국이 개인들의 자금이 주식과 부동산이 아닌 금으로만 유입되는 걸 우려해 신용카드 현금 서비스와 신용대출을 통한 금 매입 단속을 강화했기 때문"이라고 설명했다.

비트코인 거래가 차단된 가운데 금 매입까지 까다로워지면서 일부 자금은 주식 시장으로 이탈했고, 이는 중국 주식 상승에도 일조했다고 최 연구원은 평가했다.

금 가격은 당분간 상단이 제약될 것으로 판단했다.

최 연구원은 "지금은 유동성이 팽창하는 구간이어서 전통 안전자산인 금보다는 성장주와 같은 위험자산이 선호될 수밖에 없다"면서 "2020년 8월에도 유동성이 급격히 팽창하자 S&P500은 이를 추종하며 상승세를 지속한 반면 금 가격은 오히려 하방압력에 노출된 바 있다"고 지적했다.

또한 "지금까지 유동성은 비(非)미국을 중심으로 팽창됐다면 이제는 미국도 유동성 파티에 동참하게 된다"며 "미국은 정책금리 인하를 앞둔 데 더해 보완적 레버리지비율(SLR) 규제 완화로 5조∼7조달러에 달하는 레버리지 효과까지 예고돼 있다"고 덧붙였다.

이에 최 연구원은 "장기적 관점에서 금이 비관적이라는 의미는 아니나 과거의 경험상 유동성에 기반한 중단기 전략을 활용할 것으로 권고한다"고 전했다.

이성구 전문위원 news@beyondpost.co.kr