◆ 연금저축‧IRP ‘효자’

연금저축과 개인형퇴직연금(IRP)을 이용하면 절세와 노후준비가 가능하다. 직장인이나 자영업자가 이 상품에 가입해 저축하면 연말정산 때 저축 금액을 세액공제 받을 수 있을 뿐 아니라 적립금을 노후에 연금으로 수령할 수 있다.

연금저축은 누구든 가입할 수 있다. 그러나 세액공제 혜택은 근로자나 자영업자 같은 종합소득세를 납부하는 사람에게 돌아간다. 세액공제 혜택이 돌아가는 금융 상품으로 개인형퇴직연금(IRP)이 있다.

◆ 세액공제 얼마?

연금저축과 퇴직연금(DC형, IRP 등)을 합쳐 ‘연금계좌’라고 한다. 연금계좌에 한해 저축할 수 있는 금액은 최대 1800만 원이다. 여기에 ISA 만기 자금을 추가로 적립할 수 있다.

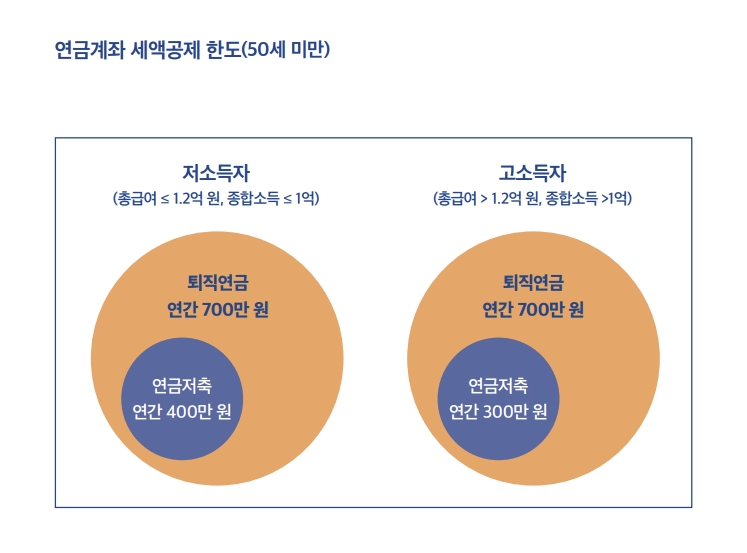

저축한 돈을 모두 세액공제 받을 수 있는 것은 아니다. 연금계좌의 세액공제 한도는 연금 종류, 가입자의 소득 크기 및 연령에 따라 다르다.

연금저축에만 가입하면 연간 400만 원까지만 세액공제를 받을 수 있다. 그나마 소득이 많으면 공제 한도가 줄어든다. 종합소득이 1억 원(근로소득만 있는 경우 총급여 1억 2000만 원)을 넘는 고소득자는 세액공제 한도가 300만 원으로 줄어든다.

하지만 퇴직연금에 가입하면 소득 크기에 상관없이 연간 최대 700만 원까지 세액공제 혜택을 누릴 수 있다.

연금저축 가입자가 퇴직연금에 추가로 저축하면 어떻게 될까. 저축 한도와 세액공제 한도가 늘어나지 않는다. 연금계좌를 합산해 저축 한도는 연간 1800만 원이고, 세액공제 한도는 연간 700만 원이다. 여기에 ISA 만기 자금의 연금 전환 금액의 10%(최대 300만 원)은 추가로 세액공제 받을 수 있다.

◆ 50세 이상이라면?

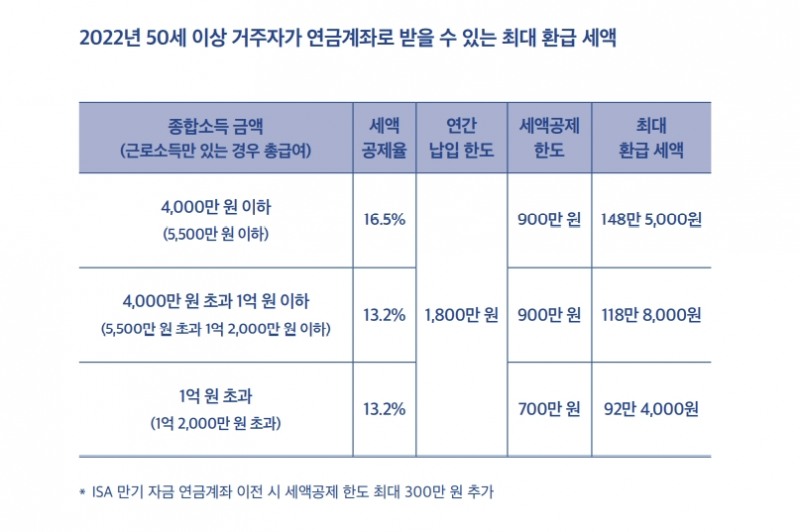

2020년부터 2022년까지 50세 이상 거주자의 연금계좌 세액공제 한도가 200만 원 늘어난다. 이렇게 되면 연금저축에만 가입한 사람은 연간 최대 600만 원, IRP를 이용하면 최대 900만 원까지 세액공제를 받을 수 있다.

다만 종합소득이 1억 원(근로소득만 있는 경우 총급여 1억2000만 원)을 넘는 고소득자와 당해 연도 이자·배당 소득이 2000만 원을 초과한 금융소득 종합과세 대상자에게는 이 같은 혜택을 주지 않는다.

세액공제율은 소득에 따라 다르다. 종합소득이 4000만 원(근로소득만 있는 경우 총 급여 5500만 원)보다 적으면 세액공제 한도에서 저축 금액의 최대 16.5%에 해당하는 세금을 돌려받을 수 있다. 기준보다 소득이 많은 사람은 저축 금액의 최대 13.2%를 돌려받을 수 있다.

news@beyondpost.co.kr