직장인들 선호상품이나…높은 사업비, 낮은 수익률

개인연금저축은 소득세법에 따라 연간 300만 원 또는 400만 원 한도 내에서 연간 납입액의 13.2% 또는 16.5%까지 (종합소득 4,000만 원 또는 근로소득 5,500만 원 이하, 지방소득세 포함) 세액공제를 받을 수 있어 근로자들은 대부분이 가입하고 있는 상품이다.

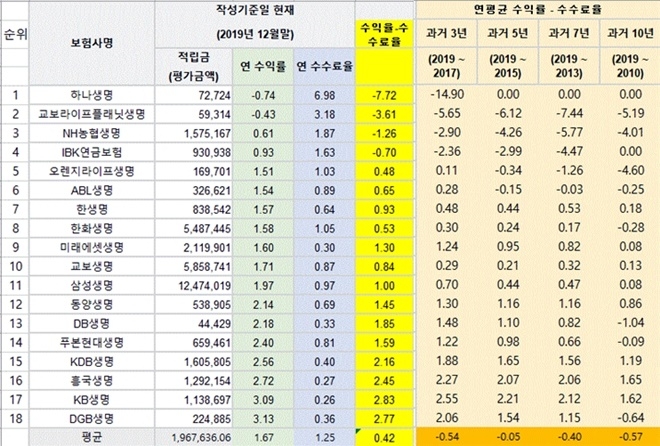

12일 금융소비사자연맹에 따르면 생명보험사별로 연금저축의 수익률은 하나생명이 –0.74%로 최저수익률을 기록했고, 수수료율도 6.98%로 최고로 높은 수수료를 부과하고 있다. 수익률에서 수수료율을 공제하면 –7.72%로 적립금이 매년 줄어드는 최악의 실적을 기록하고 있다.

교보라이프 플래닛도 연 –0.43%의 마이너스 수익률을 올렸지만, 수수료는 3.18%의 고액의 수수료를 부과해 연 –3.61%씩 적립금이 오히려 줄고 있다. NH농협은 –1.26%, IBK연금보험 –0.70%씩 줄어들고 있는 것으로 조사됐다.

이는 18개 생명보험사가 매우 낮은 수익률을 보이는 가운데 사업비만 터무니없이 큰 이유다. 더구나 생명보험사 연금저축의 평균 수익률에서 보험사들에 공제하는 연평균 수수료를 차감하면, 1년 평균 수익률은 0.42%, 3년 평균은 –0.51%, 5년 평균은 –0.05%, 7년 평균은 –0.40%, 10년 평균은 –0.57%로 계약자들이 낸 돈 보다 오히려 적립금이 줄어드는 손해가 발생했다. 보험사들의 연금저축 수익률은 1.67%, 3년간 평균 1.13%, 5년간 1.33%, 7년 1.25% 과거 10년간은 1.18%로 저조한 수익률을 기록했다.

금융소비자연맹은 ”연금저축의 가입기간은 최소 15년 이상 유지되어야 하나, 수익률이 저조할 경우 재산상의 손실 없이 다른 취급기관으로 이전할 수 있다“면서 ”이 경우, 소득공제 및 이자소득세 비과세 등 세제혜택을 계속 부여받을 수 있으므로 은행이나 투신사로의 기관 변경을 고려하는 것도 좋은 방법“이라고 조언했다.

news@beyondpost.co.kr