임차료 부담…GS25는 유일한 어닝서프라이즈

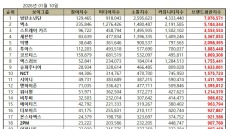

19일 유진투자증권에 따르면 BGF리테일의 매출액과 영업이익은 각각 1조4000억원, 185억원을 기록했다. 편의점 기존점 성장률은 –2%(담배 제외시 –2%)를 기록했다.

주영훈 연구원은 “이번분기 실적 부진의 원인이 된 것은 전체 점포의 10%에 달하는 특수입지점포(대학가, 관광지 등)”라면서 “코로나19로 인해 개강·개학이 연기됐으며 관광지 방문객도 감소하다 보니 부진이 불가피했다”고 분석했다.

아울러 그는 “코로나19 영향이 가장 심했던 3월 기준으로 특수입지점포들의 기존점 매출액은 –39%(일반점포 –5%)에 달했다”며 “별도 기준 전년대비 영업이익 감소액 54억원 중 43억원이 특수입지점포 영향이다”라고 말했다.

반면, 동종업계에 속한 GS리테일의 1분기 실적은 전망치의 2배에 달하는 어닝서프라이즈를 달성했다.

주영훈 연구원은 “CU와 GS25의 영업이익에서 완전히 다른 모습을 나타낸 것은 CU가 특수입지점포(대학가, 관광지) 비중이 높은 것이 문제로 작용했다”면서 “관광지 상권들은 임차료 부담이 높기 때문에 매출액 부진이 손익에 미치는 부정정 영향이 더욱 크다”고 말했다.

news@beyondpost.co.kr