◆ ISA 변천사

ISA(Individual Savings Account)는 2016년 첫 출시됐다. 하나의 계좌에서 예금‧적금‧펀드‧ELS 등 다양한 금융 상품에 투자할 수 있는 데다 절세 혜택까지 주어졌기 때문에 ‘만능통장’이라고 불렸다.

ISA에서 발생한 이자와 배당소득은 200만 원(서민형 400만 원)까지 비과세하고, 비과세 한도 초과 수익은 9.9% 세율로 분리과세 한다. 2016년 한 해에만 240만 명이 가입했다.

다양 상품을 제공한다고 하지만 대다수 가입자는 적립금을 예적금으로 운용하고 있었다. 이를 해결하기 위해 2021년 상반기 중개형 ISA를 새로 도입했다.

종전에는 신탁형과 일임형만 있었다. 신탁형은 투자자가 구체적으로 운용 지시를 해야 하지만, 일임형은 투자자가 구체적인 운용 지시를 하지 않고 가입할 수 있다. 중개형은 투자자가 직접 운용한다는 점에서 신탁형과 비슷하다. 그러나 국내 상장 주식에 직접 투자할 수 있지만 예적금은 가입할 수 없다. 중개형 ISA는 증권사에서만 가입할 수 있다.

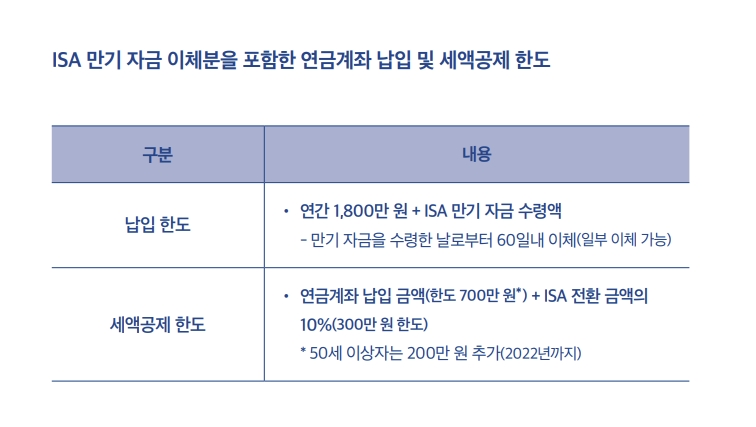

◆ ISA 만기자금을 연금계좌에 이체하면?

ISA 가입자는 한 해 2000만 원씩 최대 1억 원까지 납입할 수 있다. 연간 납입 한도를 채우지 못하면 다음해로 넘어간다. 의무 납입기간은 3년이다.

의무가입기간이 지났으면 만기가 도래하지 않았더라도 비과세와 분리과세 혜택을 받을 수 있다. 또 만기(의무가입기간)가 지난 다음 받은 자금을 연금계좌로 이체하면 추가로 세액공제 혜택을 받을 수 있다.

연금저축과 IRP(개인형퇴직연금) 등 연금계좌에는 한해 최대 1800만 원까지 납입할 수 있는데, 이와 별도로 ISA 만기 자금을 이체할 수 있다. 연금계좌로 이체한 금액의 10%(한도 300만 원)를 추가 세액공제 해준다. 만기 자금 중 일부만 연금계좌로 이체할 수도 있다. 300만 원을 세액공제 받으려면 최소 3000만 원 이상은 이체해야 한다.

A(48)씨가 ISA 만기 자금으로 올해 5000만 원을 수령했다면, 그는 올해 연금계좌에 최대 6800만 원까지 납입할 수 있다. 원래 연금계좌 연간 납입 한도 1800만 원에다 ISA 만기 자금 수령액 5000만 원을 더한 것이다.

A씨가 IRP에 700만 원을 납입했고, 이와 별도로 ISA 만기 자금 중 3000만 원을 이체했다고 가정하자.

연금계좌 납입 금액이 3700만 원이고, A씨가 48세이므로 700만 원을 세액공제 받을 수 있다. 여기에 ISA 전환 금액(3000만 원)의 10%에 해당하는 300만 원을 더하면 1000만 원이 세액공제 한도가 된다. 따라서 그가 올해 IRP에 납입한 3700만 원 중에서 1000만 원만 세액공제를 받고, 나머지 2700만 원은 세액공제 받지 않고 납입한 돈으로 분류된다.

세액공제 받지 않고 납입한 돈은 이후 연도 납입 금액으로 전환해 세액공제를 받을 수 있다. 세액공제 받지 않고 저축한 금액을 인출할 때 연금 수령 요건을 충족했든 안 했든 세금을 부과하지 않는다.

만약 A씨가 ISA 만기 자금 중 3000만 원을 IRP에 이체하고, 추가로 저축한 금액이 없다고 해보자. 이때도 세액공제 한도는 1000만원이다. 납입 금액 3000만 원 중 1000만 원은 세액공제를 받고, 나머지 2000만 원은 세액공제 받지 않고 납입한 돈으로 분류된다.

이번에는 A씨가 ISA 만기 자금 중 200만 원만 IRP에 납입하고, 따로 저축한 금액은 없다고 치자. 연금계좌에 납입한 금액 200만 원에다 ISA 전환 금액(200만 원)의 10%인 20만 원을 더한 220만 원이 세액공제 한도다. 하지만 IRP에 납입한 금액 자체가 200만 원밖에 되지 않기 때문에 세액공제는 200만 원만 받을 수 있다.

news@beyondpost.co.kr