D램 낸드 등 레거시 메모리 가격 상승 효과과 HBM 기대감 반영...환율 상승 효과도 어느 정도 반영

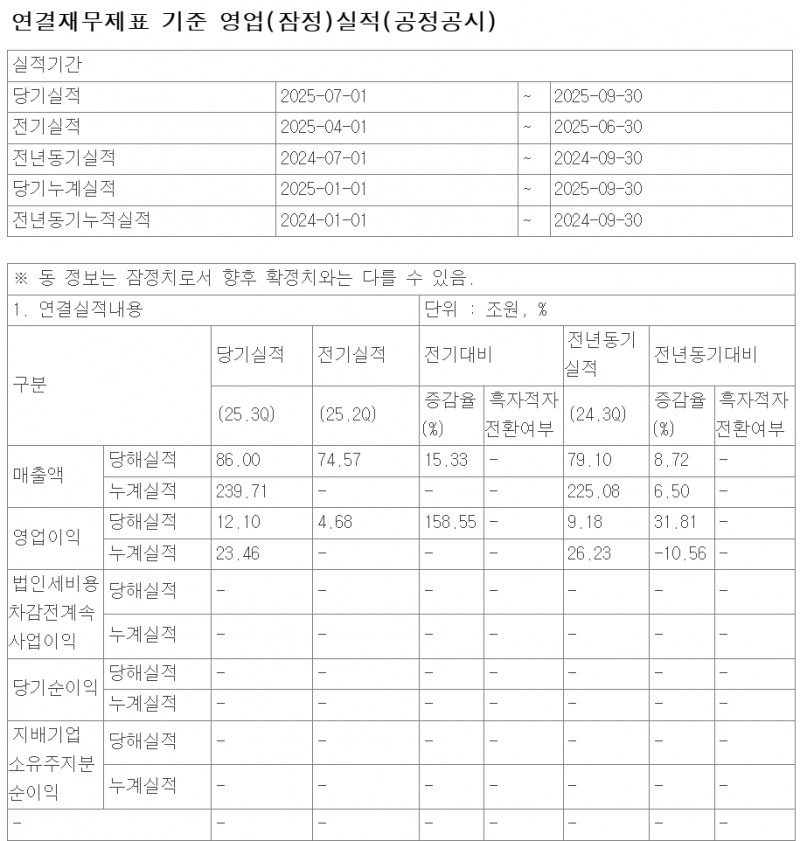

삼성전자는 14일 올해 3분기 잠정실적으로 매출 86조 원, 영업이익 12조1000억 원을 기록했다고 밝혔다.

매출은 전년 동기 대비 8.72%, 영업이익은 31.81% 증가했다.

이번 실적은 로이터통신이 전날 31명의 애널리스트들이 추정한 영업이익 예상치인 10조1500억원을 웃도는 어닝 서프라이즈였다. 환율 효과도 없진 않았으나 반도체 사업이 이끈 것으로 보인다.

반도체 부문은 3분기 들어 AI 서버용 메모리 수요 회복과 D램 가격 인상 효과로 반등이 예상된다. 파운드리 사업도 1조 원 이하로 적자 폭이 축소될 것으로 추정된다.

갤럭시 Z 폴드ㆍ플립 신제품의 흥행으로 스마트폰 사업 수익성도 개선될 것으로 예상되며, TVㆍ생활가전 부문은 글로벌 수요 부진 여파로 제한적인 성장세가 전망된다.

김형태 신한투자증권 연구원은 "그동안 부진했던 파운드리와 고대역폭메모리(HBM) 관련 우려가 완화되고 있다"며 "범용 메모리 시장 회복 속도가 예상보다 빨라 전방위적인 실적 개선이 가능할 것"이라고 말했다.

이성구 전문위원 news@beyondpost.co.kr