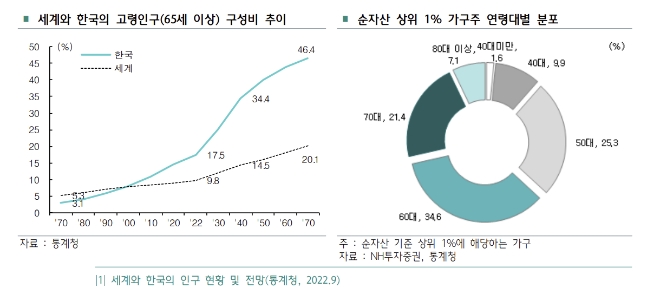

하나금융경영연구소 정승희 연구위원의 ‘인구 고령화와 신탁시장의 성장’ 보고서에 따르면 우리나라 인구 중 65세 이상은 2022년 17.5%에서 2070년에는 46.4%로 증가한다. 인구의 절반가량이 고령층에 포함될 전망이다.

정 연구위원은 “내년에는 1차 베이비붐 세대(1955~1963년 출생)가 모두 60대에 진입하면서 비교적 많은 부(富)를 축적한 이들 세대를 중심으로 노후 자산관리에 대한 니즈가 본격적으로 확대될 것으로 예상된다”고 분석했다.

이런 가운데 신탁은 자산 관리부터 상속, 증여를 포함한 자산 이전까지 가능한 맞춤형 금융상품이다. 선진국에서는 대표적인 노후 자산관리 수단으로 활용된다.

보고서는 ▲생애주기별로 각 개인의 니즈에 따른 맞춤형 자산관리 설계 ▲다양한 자산배분을 활용한 자산증식 ▲편리한 자산의 이전 등의 장점을 신탁이 보유하고 있다고 설명한다.

상대적으로 젊은 연령대의 50~60대 고객들에게는 은퇴나 상속 등으로 증가한 자산 포트폴리오의 효과적인 관리를, 70대 이상 고령층 고객 대상으로는 자녀·손자 세대에게 자산을 상속하거나 증여, 이전을 각각 지원한다.

그러나 우리나라에서는 아직까지 신탁시장의 발전이 더딘 상황으로 신탁을 맞춤형 종합자산관리 수단이 아닌 특정 금융상품의 판매를 위한 수단으로 주로 인식된다. 특정금전신탁은 위탁자와 수익자가 같아 위탁자가 수익자의 이익 증대를 위해 계약을 맺는 신탁의 본질과는 거리가 있다.

2021년 말 기준 국내 신탁 시장의 규모는 1,166.7조원으로 지난 2016년 말 대비 수탁고가 63% 증가하는 등 양적으로는 빠른 속도로 성장했다.

최근 고령화가 화두가 되면서 유언대용신탁, 치매신탁 등에 대한 관심은 증대되고 있지만 제도적인 제약, 인식 부족 등으로 아직까지 시장 활성화는 미미하다. 종합재산신탁의 규모는 0.3조원에 불과한 수준이다.

정 연구위원은 “고령층 자산관리 수단으로서 신탁을 효과적으로 활용하기 위해서는 무엇보다도 지난 10년간 지연되고 있는 신탁 제도의 개선이 신속히 추진될 필요가 있다”고 지적했다.

2011년 신탁법 전면 개정 이후 발생한 신탁법과 자본시장법상 괴리를 해소하기 위해 지난 2012년과 2017년 두 차례에 걸쳐 제도 개선을 추진했으나 무산됐다.

2021년 하반기부터 관련 TF가 운영되고 있으며 최근 금융규제혁신 과제 중 하나로 포함되는 등 신탁제도 개편이 재추진되고 있다.

news@beyondpost.co.kr