글로벌 공급망 재편과 중국의 구조적 성장 악화, 기후변화, 인구구조 변화, 지정학적 리스크는 우리에게 악재다.

하나금융경영연구소는 ‘2024년 경제-금융시장 전망’에서 구조적 물가상승 압력이 지속되며 저물가-저금리 기조 복귀하기 어려울 가능성이 있다고 봤다. 공급망 재편과 보호무역 강화 등에 따른 세계교역 둔화 흐름 속 저출산-고령화의 진전으로 저성장 장기화는 불가피할 전망이다.

연구소는 내년 경제-금융 전망에 대해 공급망 교란 완화와 원자재 가격 상승 완화로 2%대 물가상승률 복귀, 통화긴축 마무리, 금리-환율 하향 안정, 잠재성장률 수준의 성장을 내다봤다.

글로벌 교역 및 IT 경기 회복에 따른 수출과 투자 개선 등도 이런 전망의 배경이다. 그러나 원자재 가격 불안과 통화정책 불확실성, 지정학적 리스크, 중국 경제 불안은 여전히 존재한다.

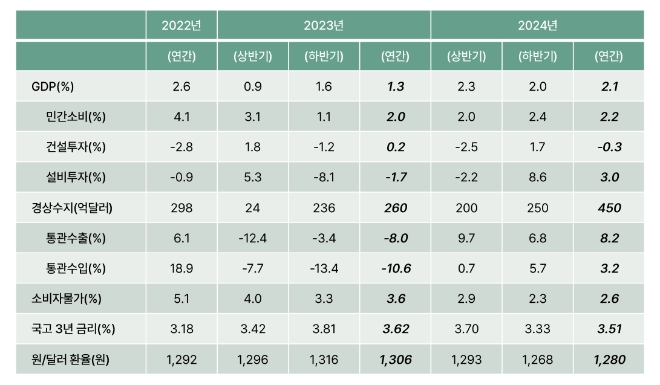

우리 경제성장률은 올해 1.3%에서 내년 2.1%로 연구소는 전망하며 ■ 민간소비 2.0%→2.3% ■ 건설투자 0.2%→-0.3 ■ 설비투자 –1.7%→3.0%로 봤다.

경상수지는 260억달러 흑자에서 내년 450억달러로 대폭 올려잡았다. 기저 효과로 보인다. 소비자물가는 3.6%에서 2.6%, 3년물 국고채 금리는 3.62%에서 3.51%, 환율은 1306원에서 1280원으로 안정될 전망이다.

news@beyondpost.co.kr