한국투자증권, "영업비용 13%나 급증"...LCC업체들, 일본 동남아 노선 역성장에도 출혈경쟁으로 한계에 봉착

한국투자증권은 12일 진에어에 대한 목표주가를 13% 낮췄다.

앞서 진에어는 2분기 영업손실이 423억원으로 전년 동기 대비 적자 전환했다고 밝혔다.

이에 대해 최고운 연구원은 "외형보다 비용 증가가 문제였다"며 "전체 ASK(유효좌석킬로미터)는 전년 동기 대비 4% 증가하는 데 그쳤지만 영업비용이 13%나 급증했다"고 분석했다.

특히 "일부 일회성 요인도 있었을 것으로 추정되나 항공업계 전반적인 비용 인플레이션 영향은 예상보다 큰 상황"이라고 지적했다.

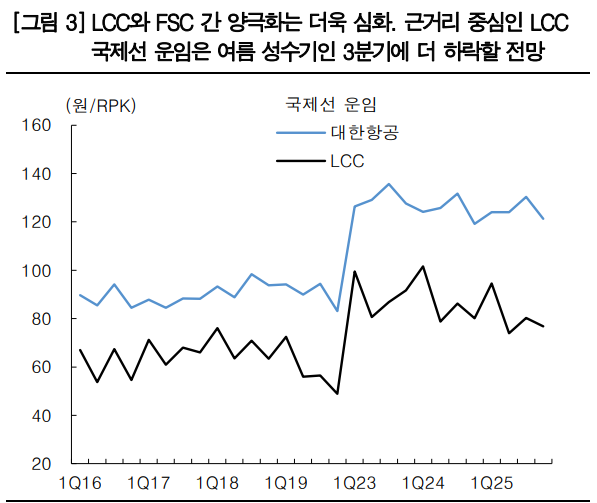

여기에 "3분기는 전통적인 여름 성수기 이미지와 다르게 LCC에 까다로운 시기"라며 "동남아는 원래 겨울을 제외하면 수익성이 좋지 않고 일본 여행 패턴이 점차 여름방학·휴가 시즌에서 자유로워지고 있기 때문"이라고 설명했다.

이에 따라 "LCC들의 근거리 가격 경쟁은 더욱 심화할 수밖에 없다"며 "하반기에도 반등 포인트를 찾기 쉽지 않다"고 짚었다.

그러면서 그는 올해와 내년 영업이익 추정치를 각각 51%, 24% 하향 조정하고, 이를 반영해 목표주가를 1만5000원에서 1만3000원으로 하향 조정했다.

한국공항공사 인천국제공항공사 및 증권업계에 따르면 7월 국제선 여객 운송 실적은 전년 동월 대비 4% 증가한 것으로 집계됐다. 하지만 여름 성수기 황금 노선인 일본의 경우 여객 수송 실적이 마이너스 1% 성장을 기록, 2022년 이후 처음으로 역성장을 보였다. 일본의 지진과 화산 폭발 등이 영향을 미친 것으로 풀이된다.

동남아 노선의 경우도 우기 시즌에 맞춰 항공사들이 공급을 7% 줄인 영향으로 여객 수송 실적 역시 6% 감소했다.

상상인증권에 따르면 일본과 동남아 노선은 LCC 여객 실적에서 60% 이상을 차지하고 있는 것으로 분석했다.

NH투자증권은 LCC 업체들이 주력 노선 위축으로 인해 성수기임에도 운임 할인 등 이벤트를 실시하면서 운임 출형 경쟁을 지속하고 있다고 지적했다.

정연승 연구원은 "LCC 업체들의 재무구조가 한계에 봉착했다"며 "티웨이항공의 경우 전날 제3자배정 유상증자와 무상감자를 발표했고 제주항공은 영구채를 발행했다"고 전했다.

정 연구원은 "LCC 업체들의 공급 확대 정책은 한계에 봉착했다"며 "공급 충격이 발생한 가능성도 배제할 수 없는 상황"이라고 지적했다.

이성구 전문위원 news@beyondpost.co.kr