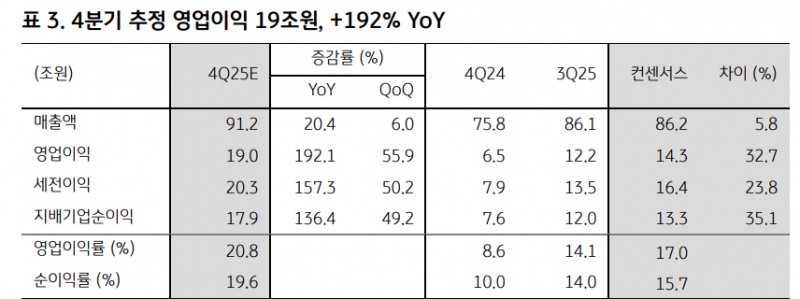

4분기 영업이익, 19조원으로 시장 컨센서스(14조원) 33% 상회 전망...반도체 영업이익, 15조원ㅇ로 422% 급증 전망

김동원 리서치센터장은 25일 보고서에서 "11월 현재 범용 메모리 가격이 50% 이상 상승한 가운데 삼성전자의 4분기 영업이익은 역대 최대 분기 실적 달성이 예상된다"고 짚었다.

4분기 영업이익은 19조원으로 작년 동기 대비 192% 증가해 시장 컨센서스(시장 평균 전망치·14조원)를 33% 상회하는 어닝 서프라이즈(깜짝 실적)를 시현할 것"이라고 전망했다.

특히 4분기 D램 가격이 상승하고, 고용량 기업용 솔리드 스테이트 드라이브(eSSD) 출하 증가로 낸드 수익성이 개선되면서 4분기 반도체(DS) 영업이익은 15조1천억원으로 작년 동기 대비 422% 급증할 것이라고 예상했다.

이밖에 HBM4(6세대 고대역폭메모리) 품질 인증의 경우 연내 조기 통과 가능성이 매우 높아지고 있는 점도 긍정적 요인으로 꼽았다.

이에 따라 올해 연간 영업이익 추정치를 기존 39조5400억원에서 42조4920억원으로 7.5% 상향 조정했으며, 내년 추정치도 기존 82조1700억원에서 97조1160억원으로 18.2% 상향했다.

김 센터장은 또 "조만간 여당에서 3차 상법 개정안이 발의될 예정인 가운데 삼성전자의 자사주 추가 소각이 기대된다"며 "최근 회사가 매입한 자사주 10조원 중 임직원 보상 등을 제외한 5조4000억원은 상법개정안 처리 시 추가 소각될 가능성이 높아져 자사주 소각 규모는 총 8조4000억원에 이를 것"으로 추정했다.

이성구 전문위원 news@beyondpost.co.kr