키움, "경쟁력 강화돼도 AI 기술경쟁력이 빅테크 대비 열위"...스테이블코인 확장성에도 의구심

28일 키움증권은 네이버에 대한 투자의견을 기존 ‘매수(Buy)’에서 ‘비중확대(Outperform)’로 낮췄다.

김진구 키움증권 연구원은 “두나무와 네이버파이낸셜 간의 주식 교환에 따른 경쟁력 강화가 전망되긴 하나 본질적으로 인공지능(AI) 백본(기반기술) 경쟁력이 글로벌 빅테크 대비 열위”라고 이유를 밝혔다.

김 연구원은 ‘네나무’의 스테이블코인 사업 확장성에 대해 의구심을 표했다.

그는 “스테이블코인의 확장성은 AI 백본의 강력한 경쟁력과 유저 데이터와 결합한 실질 부가가치를 제공해야 한다”면서 “네이버가 글로벌 빅테크와 경쟁해 백본 경쟁력을 서비스 가치로 입증하기는 어려울 것”이라고 판단했다.

이어 “글로벌 빅테크의 AI 서비스 강화에 따라 기존 검색 등 광고 비즈니스 헤게모니 약화가 잠재적 리스크로 작동할 수도 있다”라고 덧붙였다.

키움증권의 네이버 목표가는 30만원으로 유지됐다.

스테이블코인 기반 버티컬 커머스 생태계 강화를 고려해 네이버쇼핑 사업부문의 잠재적 주가수익비율(PER)을 기존 20배에서 25배로 상향조정한 결과다.

김 연구원은 “네이버가 네이버파이낸셜에 대해 확보한 지분은 17%로 기존 대비 크게 희석됐다”며 “두나무와 네이버파이낸셜 간 시너지 효과를 충분히 투영해도 네이버 밸류에이션 상향은 제한적”이라고 설명했다.

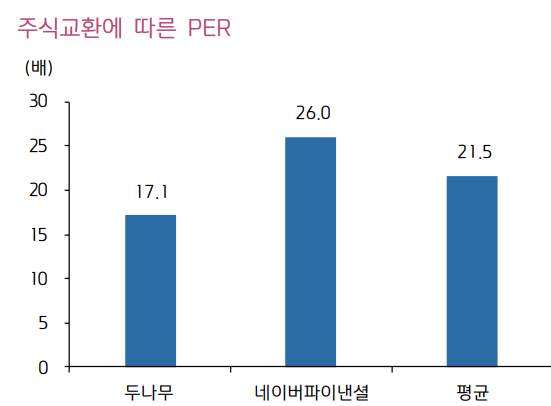

그는 두나무와 네이버파이낸셜간 주식 교환에 따른 기업가치를 50조5000억원을 평가했다.

증권가에서는 네이버의 두나무 인수에 대한 낙관론이 대부분이다.

이날 한국투자증권은 네이버 목표가를 기존 30만원에서 33만원으로 올려잡았다.

정호윤 한국투자증권 연구원은 “전 세계적으로 스테이블코인과 토큰화된 자산 시장이 빠르게 성장하고 있는 만큼 국내에서도 법제화와 함께 새로운 시장이 열리고 네이버와 두나무가 이 시장에서 두각을 드러낼 수 있을 것”이라고 예측했다.

하나증권도 네이버 목표가를 기존 32만원에서 35만원으로 상향 조정했다.

이준호 하나증권 연구원은 “이번 합병으로 국내 실물·디지털 경제를 아우르는 대형 플랫폼 기업이 탄생한다”며 “하방은 막혀있고 업사이드는 크게 열려있다”고 강조했다.

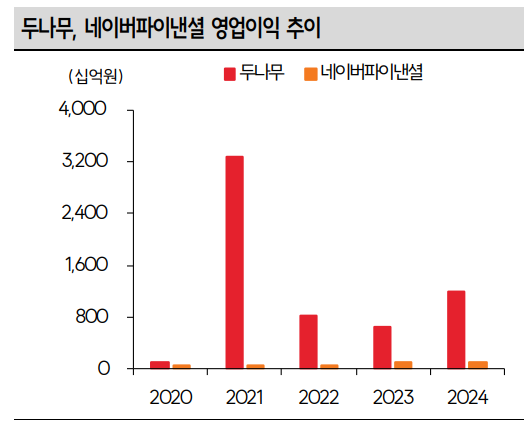

SK증권의 남효지 연구원은 "두나무 연결 편입에 따른 재무 개선 효과가 기대된다"며 "최근 1년간 실적 단순 합산 시 매출은 11조7000억원에서 13조7000억원으로, 영업이익은 2조1000억원에서 3조5000억원으로, 이익률은 18.2%에서 25.8%로 개선될 것"으로 분석했다.

네이버의 주가는 합병 발표 전후 5거래일 중 4거래일 하락세를 기록했다. 이날도 2.5% 가까이 떨어지고 있다.

이성구 전문위원 news@beyondpost.co.kr