기성세대와 구분해 젊은 층을 아우르는 말로 최근 몇 년간 사용된 MZ세대 중 M세대가 기성세대로 접어들면서 이를 대체하기 위해 새롭게 등장한 용어다.

2023년 기준 Z세대는 만 13~26세(1996년~2009년생)로 중학생에서 사회초년생, α세대는 만 12세 이하(2010년~2024년생)로 미출생아에서 초등학생에 해당한다.

포스트 Z세대인 α세대는 세대 전체가 21세기에 태어난 첫 번째 세대로 호주의 미래학자이자 인구통계학자인 마크 매크린들이 10여년 전 처음으로 이름지었다.

α세대는 전 세계적으로 매주 280만 명씩 태어나고 있으며 2025년이 되면 22억명(전 세계인구의 1/4)에 달해 조부모인 베이비붐 세대의 규모를 넘어설 전망이다. α세대 이후 태어나는 세대는 15년 주기로 베타(β)세대, 감마(γ)세대, 델타(δ)세대로 명명한다.

잘파세대는 ‘디지털·모바일 네이티브’를 넘어 ‘AI·챗봇 네이티브’라 불리며 이전 세대보다 빨라진 신체적 성숙도와 더불어 왕성한 정보력을 갖추고 있다.

Z세대는 노동시장에 진입하기 시작해 빠른 속도로 경제 활동의 주축으로 성장하고 있으며 α세대도 이미 브랜드 영향력과 구매력을 보유하고 있다.

하나금융경영연구소 황선경 수석연구원의 ‘잘파세대의 부상’ 보고서에서다.

보고서에 따르면 잘파세대는 생애주기상 주요 과업인 학업과 시험, 교우관계에 대한 관심만큼 금융/경제에도 유사한 수준의 관심을 가지고 있다.

잘파세대의 대부분이 금융거래시 애로사항을 느끼며 이로 인해 금융에 대한 관심도에 비해 실천으로 옮기는 비율은 제한적인 모습이다.

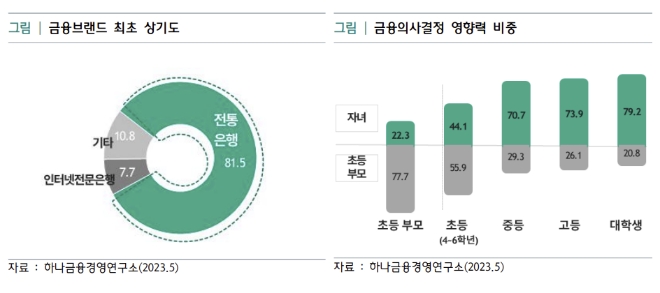

특히 학령기에 따라 금융기관에 대한 인지도와 가치 인식에 차이를 보이며 전통은행과 인터넷전문은행의 이미지가 뚜렷하게 구분되어 형성돼 있다.

최초 상기(브랜드 제시없이 떠올리는 1순위 브랜드) 은행은 학령기를 불문하고 전통은행으로 아직까지 잘파세대에게 인터넷전문은행보다 전통은행이 각인돼 있다.

잘파세대의 주 소득원은 ‘용돈’ 이며 미션을 수행하고 리워드를 받는 ‘앱테크(App-tech)’를 통해 추가 소득을 확보하여 소비와 저축 기반을 마련한다.

첫 거래 금융기관은 부모의 영향으로 전통은행을 선택하지만 성장하면서 인터넷전문은행 위주로 거래가 활성화된다.

중학생이 되면서부터 금융거래 시 부모 의존도가 감소하고 본격적으로 모바일뱅킹과 핀테크 앱을 이용하기 시작하며 편리성과 캐릭터/디자인을 중시한다. 본인명의 체크카드와 주식투자, 다양한 경제·금융 교육에 대한 니즈를 보유하고 있다.

황선경 수석연구원은 “금융사들은 알파세대를 중심으로 체험형 금융교육 프로그램을 운영하며 브랜드 각인 노력하고 있다”며 “빅/핀테크社에 대응해 미래손님 선점을 위한 위한 유스(Youth) 전용 플랫폼을 출시하고 있다”고 했다.

특히 해외 금융사들은 용돈관리 중심의 상품․앱 출시로 대응 중이나 잘파세대가 성인이 될 때까지 체계적인 관리로 관계를 지속한다는 점에서 국내 금융사와 차별화된다.

news@beyondpost.co.kr