자본시장연구원 정화영 연구위원의 ‘국내 가계부채 현황 및 위험요인’ 보고서에서다,

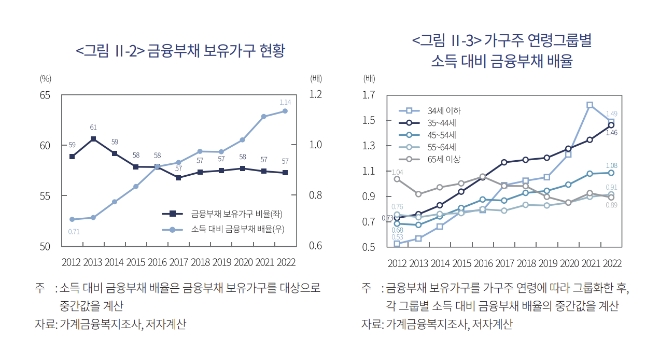

보고서에 따르면 가계부채 총량이 장기간 큰 폭으로 늘어났는데도 금융 부채 보유가구 비율은 2015년 이후 큰 변화 없이 일정 수준(57~58%)을 유지하고 있다. 가계 전반에 걸쳐 부채를 보유한 가구가 크게 늘어난 것이 아님을 확인할 수 있다.

보고서는 가계부채의 가구 집중도가 높아지고 있음을 시사한다고 했다. 금융부채 보유 가구의 부채규모는 2012년 소득의 0.71배 수준이었으나 2022년에는 1.14배 수준까지 높아지며 소득에 비해 빠른 증가세를 보이고 있다.

특히 44세(가구주 연령 기준) 이하 가구에 가계부채 증가세가 집중되는 모습이다. 2017년 이후 연령그룹 중 가장 높은 수준을 나타내고 있는데, 코로나19 팬데믹 이후 다른 연령 그룹과의 격차가 더욱 확대되었다. 한편 65세 이상의 경우 금융부채를 보유한 가구비율이 크게

낮을 뿐 아니라 부채규모도 상대적으로 작은 모습이다.

2022년 기준 65세 이상 가구의 금융부채 보유비율은 39.2%로 64세 이하 가구의 72.1%에 비해 크게 낮다. 65세 이상 금융부채 보유가구의 대출규모(중간값)도 3,000만원으로 64세 이하의 7,600만원에 비해 상당히 작다.

소득에 기반한 부채상환 능력을 바탕으로 금융기관이 대출을 실행하고 있는 가운데 65세 이상 가구의 지속적인 대출상환이 반영된 결과로 판단된다.

가계부채의 빠른 증가세는 부동산관련 대출에 주로 기인한다고 보고서는 분석했다.

부동산구입 및 보증금마련을 위해 대출을 받은 가구비중이 2012년 55%에서 지속적으로 확대되어 2022년 67%까지 높아졌다.

2022년 부동산구입과 보증금마련을 위한 가구 대출규모는 2012년 대비 각각 5,000만원, 5,400만원 늘어나며 대출용도 중 증가폭이 가장 크다. 44세 이하 가구 금융부채가 빠르게 늘어났던 것도 부동산관련 대출 증가와 상당 부분 연결된 것으로 판단된다.

44세 이하 가구는 다른 연령그룹에 비해 상대적으로 주택소유율이 낮아 부동산가격 상승과 함께 주택구입, 전세자금마련 등 부동산관련 대출이 크게 늘어난 것으로 보인다.

정 연구위원은 “가계 레버리지 확대로 인해 가계의 취약성이 높아졌다. 취약성이 높다는 것은 가계가 예상치 못한 금리상승 또는 소득감소 등의 충격이 발생할 경우 이에 대한 대응이 어려워 부실화 가능성이 높다는 것을 의미한다”고 했다.

news@beyondpost.co.kr