KB증권, "4분기 영업이익 컨센서스 14% 상회"...올해 한일령과 AI투자 증가로 수혜 예상

한진그룹의 지주회사인 한진칼도 7.60% 오르고 있다.

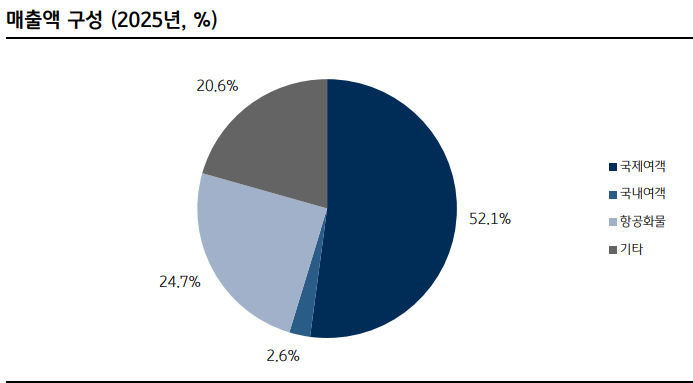

16일 대항한공 주가는 전날 기대 이상의 실적 발표에 이어 증권사들의 목표가 상향에 힘입어 오전 10시 15분 현재 전거래일보다 8.26% 급등중이다.

한진칼은 10% 가까이 오르고 있다.

전날 장 마감 후 대한항공은 작년 4분기 매출은 13% 증가한 4조5516억원, 영업이익은 5% 감소한 4131억원을 기록했다고 밝혔다.

증권가에서는 대한항공의 작년 4분기 실적이 기대치를 웃돌았다고 평가하며 올해 호실적이 이어질 것이라고 내다봤다.

이날 KB증권은 대한항공의 호실적이 올해도 이어질 것이라며 목표주가를 3만1000원으로 올렸다.

강성진 연구원은 대한항공에 대해 "작년 4분기 대한항공의 영업이익은 컨센서스(시장평균 전망치)를 14% 상회했다"며 "작년 10~11월 중국인 입국이 전년 동기 대비 24.7% 증가하는 등 한중간 여행 수요 회복이 뚜렷했다"고 설명했다.

이어 중국 '한일령'과 인공지능(AI) 투자 증가의 수혜가 기대된다며 올해 연간 영업이익은 1조4745억원으로 지난해보다 20.9% 증가할 것이라고 예상했다.

미래에셋증권 류제현 연구원은 "장기적으로 합병 이후 협상력 강화와 방산 사업 부문 재평가까지 이루어지며 빠른 반등을 기대할 수 있다"며 다만 "환율 고점과 화물 시장 바닥 확인이 선행될 필요가 있다"고 분석했다.

이성구 전문위원 news@beyondpost.co.kr