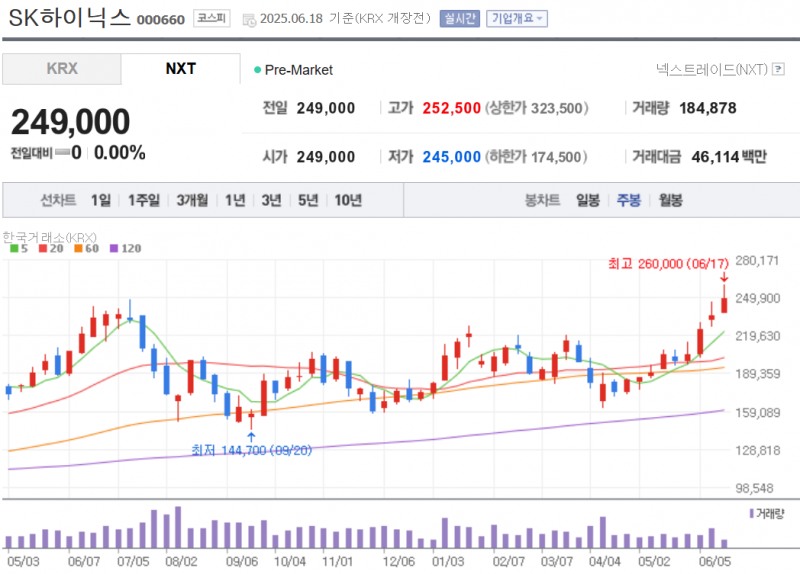

대신증권, 목표주가 28만원에서 30만원으로 올려

18일 류형근 연구원은 이날 보고서에서 "D램 판매가 전 분기 대비 21% 성장할 것으로 전망되고, 이 효과가 환율 약세 영향을 상쇄할 것"이라며 2분기 영업이익 전망치를 8조8000억원에서 9조원으로 상향 조정했다.

현재 SK하이닉스 2분기 영업이익에 대한 컨센서스(시장 전망치 평균)는 8조8000억원이다.

류 연구원은 "제품 출하 비중이 높은 6월 환율 하락 상황에서도 컨센서스를 상회하는 호실적을 기록할 것으로 전망하는 이유는 DRAM 판매 강세"때문이라며 "2분기 DRAM 매출은 전분기 대비 21% 성장할 것"으로 전망했다.

류 연구원은 이어 "주가는 전 고점을 돌파했고 시장의 관심은 추가 상승 가능성이 집중될 것"이라며 "한번 잡은 AI 제품 리더십은 쉽게 꺾이기 어렵고 기술 리더십을 기반으로 주요 거래선과의 협업도 강화되는 상황으로, HBM4(고대역메모리칩의 일종)에서도 선도적 점유율 확보가 가능할 것으로 본다"고 말했다.

그러면서 "HBM4의 경우 초기 가격은 기존 시장 예상 대비 낮게 형성될 수 있으나 이를 부정적으로 받아들일 필요는 없다"며 "타이트한 수급 환경을 감안하면 주가 추가 상승 가능성이 있다. 아직 파티는 끝나지 않았다고 생각한다"고 강조했다.

이성구 전문위원 news@beyondpost.co.kr