신한투자증권, "2028년까지 메모리 공급 부족 해소 어려울 듯"...목표주가 30만원으로 상향조정

국내 증권사들의 목표 주가는 이달 들어 최저 25만원(DB투자증권)에서 부터 36만원(KB증권) 까지 다양하지만 30만원이상을 제시한 증권사가 7~8개사에 달한다.

김형태 수석연구원·송혜수 연구원은 21일 보고서에서 "삼성전자의 올해 1분기 실적 서프라이즈(깜짝 호실적)는 예상을 큰 폭 상회한 메모리 가격 상승이 견인했다"고 분석했다.

이어 "우려 대비 선전한 모바일경험(MX) 부문도 긍정적이었으나 2분기부터 수익성 축소가 불가피해 실적 기대감은 메모리에 집중돼 있다"고 평가했다.

김 수석연구원 등은 "전반적인 설비투자(CapEx) 타임라인이 당겨지고 있으나 2028년까지 메모리 공급 부족 해소가 어려울 전망"이라면서 "메모리 초과 수요 환경이 장기화하면서 기대 이상의 이익 성장으로 이어지겠다"고 판단했다.

특히 증설 계획 후순위인 NAND 가격이 실적을 끌어올릴 가능성이 있는 것으로 전망했다.

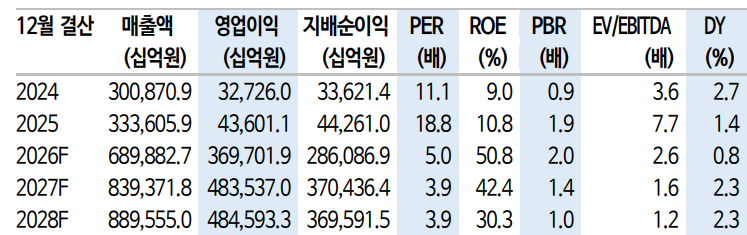

이에 따라 삼성전자의 올해 예상 매출액은 전년보다 106.8% 증가한 689조9000억원, 영업이익은 748.9% 늘어난 369조7000억원으로 올려 잡았다.

올해 2분기 매출과 영업이익은 각각 168조4000억원과 89조9000억원으로 추정했다.

D램 및 NAND의 전 분기 대비 평균판매단가(ASP) 상승률은 각각 41%와 69% 상향했다.

이들은 "NAND 업황은 다소 과소평가가 된 것으로 판단하며 최근 가격 스프레드 축소 속도도 D램 대비 가속한 것으로 파악해 NAND 서프라이즈 기대감이 유효하다"고 짚었다.

아울러 "애플리케이션 다변화 시점에 따라 수익성 추가 개선이 반영될 수 있고, 주주환원 정책 강화 기대감도 재차 부각될 것"이라고 기대했다.

이에 따라 삼성전자에 대한 투자의견 '매수'를 유지하고 목표주가를 기존 27만원에서 30만원으로 상향했다.

이성구 전문위원 ttintl1317@beyondpost.co.kr