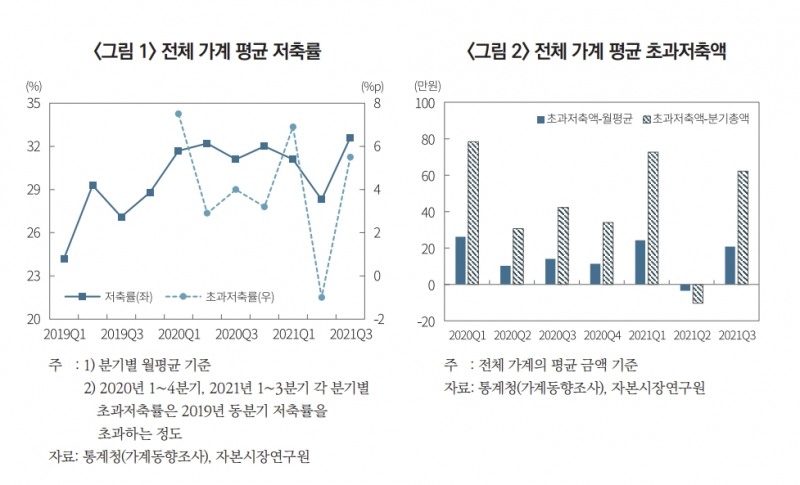

전체 가계 평균 저축률 2019년 24∼29%

2020년 1분기~21년 3분기 28∼33%로 상승

가계저축 어떤 방식으로든 금융시장에 축적

자본시장연구원 김재칠 선임연구위원의 ‘팬데믹 이후 우리나라 가계의 초과저축 현황과 시사점’ 보고서에서다.

김 연구위원은 통계청 가계동향조사를 활용했다. 가계소득에서 가계지출을 뺀 금액이 흑자액인데, 이를 저축액으로 정의했다. 가계동향조사에서 흑자율로 표기하는 저축률은 월평균 저축액(흑자액)을 월평균 처분가능소득으로 나눈 것이다. 또 월 평균 초과저축률을 구한 후 처분가능소득에 곱한 금액을 초과저축액으로 했다.

보고서에 따르면 우리나라 전체 가계의 평균 저축률은 팬데믹 직전 해인 2019년 24∼29%다. 2020년 1분기부터 올라가기 시작해 2021년 3분기까지 28∼33%에서 움직이고 있다.

2021년 2분기를 제외한 6개 분기 월평균 초과저축액은 10만∼26만원이다. 가구당 평균 약 310만원. 가계 전체로 환산하면 67조원이다. 2020년 우리나라 명목 GDP의 약 3.5%다.

미국은 초과저축이 명목 GDP의 12∼13%에 달한다. 김 연구위원은 “미국은 이 금액이 향후 약 1년에 걸쳐 모두 소비에 이용된다”고 설명했다.

가계 그룹별 초과저축 규모를 보자. 근로자 가구, 가구주 연령이 40∼49세인 가구, 소득계층이 3∼4분위(1분위가 소득 하위 20%)인 가구의 초과저축액이 나머지 가구의 초과저축액에 비해 많았다. 그는 “소득 높은 가계 그룹은 지출 감소가 초과저축 축적에 더 큰 영향을 미쳤고, 반대로 소득 낮은 가계 그룹은 소득 증가(재난 지원금 등)가 초과저축 축적에 더 큰 영향을 미친 것으로 추정된다”고 밝혔다.

가계소득 중 지출하고 남은 금액, 즉 저축액은 어떤 방식으로든 금융시장에 축적된다. 가계가 저축액을 활용해 부동산을 매입해도 이 자금은 여러 건의 연쇄적인 거래를 거쳐 최종적으로 누군가의 명의로 금융시장에 남는다.

김 연구위원은 “팬데믹 이후 여유자금을 많이 쌓은 가계가 모처럼 자본시장으로 돌아왔다. 문제는 우리나라 자본시장이 이들을 계속 묶어둘 수 있느냐 하는 것”이라며 “이들을 놓치지 않기 위해서는 안정적인 수익률, 다양한 상품, 시장에 대한 신뢰 등이 확보돼야 한다”고 말했다.

news@beyondpost.co.kr