현대차증권, HBM3e AMD와 브로드컴에 공급 예정...D램 내 HBM 비중 올라갈 것"

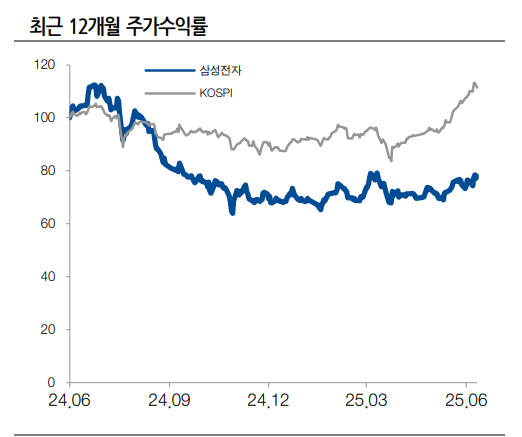

현대차증권은 30일 삼성전자의 2분기 실적을 매출 77조원, 영업이익 6조1000억원으로 추정했다. 매출은 예상보다 양호한 스마트폰과 메모리 반도체 출하량에 힘입어 기존 추정치를 7% 상회할 것으로 보이나, 영업이익은 원화강세에 따른 DS부문 이익 전망 하향으로 기존 추정치를 6.5% 하회할 것이라고 예상했다.

이에 목표주가를 7만1000원으로 유지하고, 투자의견은 '매수'를 제안했다.

노근창 현대차증권 연구원은 "D램과 낸드 모두 Bit Growth는 기존 전망치를 상회할 것으로 예상되지만, DDR5 제품의 경우 가격 상승이 제한적이었다는 점과 여전히 낮은 HBM 비중으로 인해 메모리 반도체의 실적 개선 폭도 기존 예상치 대비 낮을 것"이라고 판단했다.

다만, 삼성전자의 주요 사업은 2분기를 저점으로 점진적으로 회복될 것이라는 입장이다.

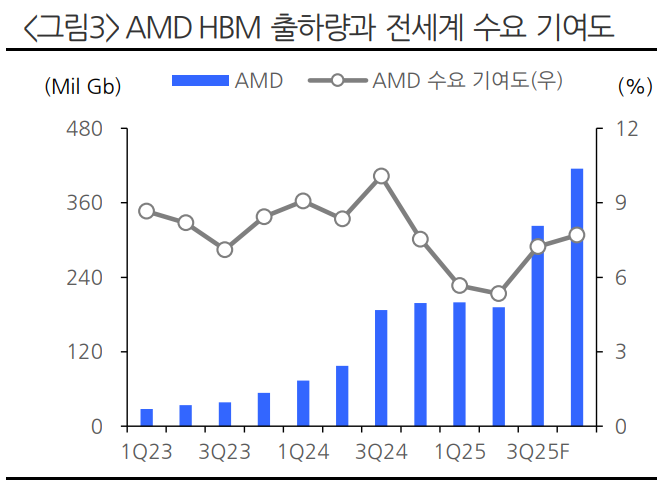

노 연구원은 "D램은 HBM 3e 12단 제품을 AMD에 공급할 예정이며, 브로드컴에도 HBM3e제품을 본격적으로 공급하면서 D램 내 HBM 비중이 상승할 것"이라고 말했다.

또한 "스마트폰 부문(SDC)은 오는 2026년에 신규 Foldable 거래선이 추가되면서 영업이익은 개선될 것으로 예상되며, 파운드리도 비용 효율화를 통해 적자 폭은 크게 줄어들 것"이라며 "현재 주가는 기간 조정마무리 구간이기 때문에 저점매수 전략이 유효하다"고 덧붙였다.

이성구 전문위원 대학팀 news@beyondpost.co.kr